&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Poppins&outline_colour=ffffff&coffee_colour=FFDD00)

")

Trgovačka teza

Joe Raedle

Kako stope rastu i čini se da će balon “svega” prestati. Zbog toga sam tražio kanarince u rudniku ugljena. Jedno od tih područja su medvjeđi stavovi prema zombi kompanijama koje imaju nema stvarne temeljne poslovne vrijednosti. mikrostrategija (NASDAQ: MSTR) pao mi je na pamet jer vjerujem da je u ovom trenutku to u biti bitcoin fond koji se maskira kao tvrtka. Nemam ništa protiv Bitcoina jer sam agnostik prema njemu kada radim ovakve analize, ali moje je mišljenje da ako investitori žele posjedovati Bitcoin onda ga mogu sami kupiti. Smatram da nema razloga da to kupujete preko tvrtke i moje je mišljenje da ako uprava tvrtke misli da ima puno viška novca, radije nego nešto kupiti spekulativan poput Bitcoina (koji nije prikladan za toleranciju rizika mnogih ulagača) mogao bi samo isplatiti dividendu svojim dioničarima, a ako bi dioničari htjeli, mogli bi sami kupiti bitcoin. Povrh svega, MicroStrategy je pojačao Bitcoin do te mjere da se brinem da možda neće moći vratiti svoje vjerovnike. Također sam zabrinut da se ovo pretvara u kultno nagađanje; ono što mislim kad ovo kažem je da nikada nije prikladno staviti sva svoja jaja u jednu košaru i još gore iskoristiti to što je više moguće, bez obzira na to koliko ste optimistični. Po mom mišljenju, bitcoin maksimalisti, kako su općenito poznati, tretiraju Bitcoin kao religiju radeći upravo ono što mislim kad kažem “kultne špekulacije” gdje ga tretiraju kao da je to najbolja stvar od narezanog kruha bez nedostataka; po mom mišljenju, to je osjećaj koji imam i od predsjednika Michaela Saylora, koji je vrlo optimističan u vezi s Bitcoinom, i od dioničara ove tvrtke koje ću često naći vrlo glasne na različitim burzovnim forumima kako govore o tome kako koriste dionica kao proxy igra na Bitcoinu.

Mislim da je najbolji način za analiziranje MicroStrategya napraviti analizu pot oddsa i zatim razraditi potencijalne rizike analize i odatle tezu o medvjeđu.

Analiza pot oddsa

Jednostavno rečeno, analiza pot odds-a gleda na maksimalnu negativnu stranu, maksimalnu gornju stranu i statističku vjerojatnost da će oboje odigrati out. Sjajna duga pozicija bila bi, na primjer, ona s malim nedostatkom, puno porasta i većom vjerojatnošću rasta nego pada. Ova analiza, iako zvuči jednostavno, zapravo je teška jer je teško otkriti dobre ili loše strane koje nešto ima. Na papiru, dionice imaju neograničen rast i najniže što mogu pasti je nula, ali u stvarnosti je naravno šansa da dionica ode na mjesec ili nulu mala, pa umjesto toga volim koristiti opcijske isplate kako bih dobio bolji pregled. To je zato što opcije za razliku od dionica imaju rok isteka i cijene izvršenja, pa nam to omogućuje da saznamo točno vrijeme u kojem se nešto mora odigrati i točnu cijenu do koje mora ići.

Prvo što bih pogledao bio bi rizik od bankrota za tvrtku. To je zapravo koliko bi Bitcoin trebao pasti da tvrtka ne bi mogla isplatiti vjerovnike.

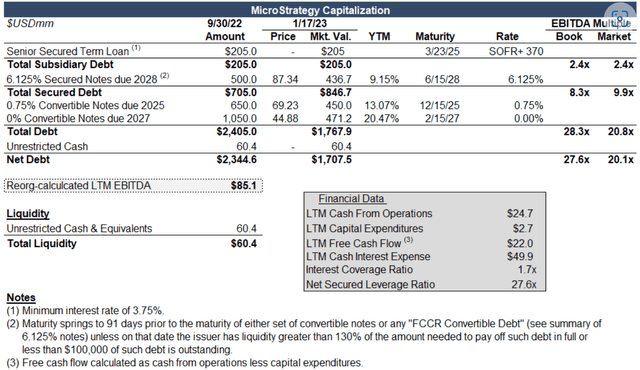

Da bismo dobili ovu brojku, morali bismo prvo pogledati njihov kapitalni skup da vidimo kako je njihov dug strukturiran.

Reorg

Izvor

Gore je detaljan pregled dugova za MicroStrategy. Prvo, tu su konvertibilne obveznice koje dospijevaju 2025. i 2027. 650 milijuna dolara dospijevaju 2025. i 1,050 milijardi dolara 2027. Zatim postoji 705 milijuna dolara osiguranog duga koji dospijeva 2028. Ništa od ovog duga nije na poziv, što znači da vjerovnici ne mogu tražiti za prijevremenu otplatu duga ako cijena bitcoina padne.

MicroStrategy ima oko 138 tisuća Bitcoina koji po trenutnim cijenama vrijede 3,588 milijardi dolara. Iznos duga koji dospijeva 2025. i 2027. otprilike je polovica vrijednosti Bitcoina. No, budući da su obveznice iz 2028. osigurane s 15 tisuća Bitcoin holdinga, koji se ne mogu prodati, to se mora oduzeti od 138 tisuća Bitcoina kada se izračunava cijena bez rentabilnosti.

Ključna stvar koju treba imati na umu je da bi, budući da postoje dva različita roka dospijeća duga, cijena Bitcoina morala pasti 2025. i ostati niska do 2027. kako MicroStrategy ne bi mogao platiti svoj dug. Ovo je pametna odluka uprave da ih ne dovede u tešku situaciju u kojoj moraju prodati velike količine Bitcoina odjednom kako bi vratili dug.

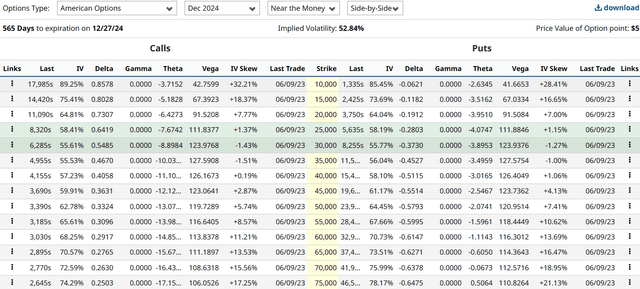

Bitcoin opcije (Grafikon)

Izvor

To bi MicroStrategyu dalo pokriće od oko 15 tisuća kada prva obveznica dospije. Najdalje što tržište opcija ide je prosinac 2024. Opcija strike put od 15 tisuća koja istječe u prosincu 2024. ima deltu od -0,12. Ovo možemo upotrijebiti da protumačimo da nam tržište govori da MicroStrategy ima 12% šanse za bankrot na temelju određivanja cijena opcija u odnosu na MicroStrategyjevu prijelomnu dobit. Ipak vjerujem da je šansa veća od 12% jer ovaj lanac opcija istječe u prosincu 2024. prije dospijeća obveznica i koristi terminske cijene, a ne spot; tržište bitcoin ročnica je u kontangu, tako da su daljnji ugovori viši po cijeni od trenutne spot. Zbog toga mislim da je vjerojatnost pada ispod granice rentabilnosti bliža 15%.

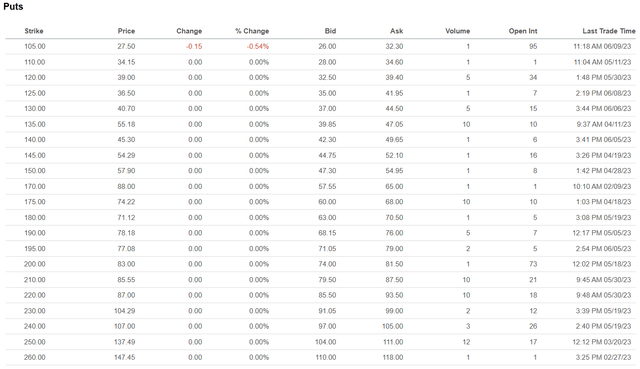

MicroStrategy put opcije (Traženje Alfe)

Izvor

Odavde možemo vidjeti cijeni li tržište ovaj rizik bankrota MicroStrategyja. Jednostavan način gledanja na ovo je gledanje daleko, u ovom slučaju, opcije prodaje iz siječnja 2025. Zatim možemo odabrati duboku OTM put opciju koja bi bila štrajk od 20 USD.

Ako bi MicroStrategy bankrotirao, ova put opcija bi zaradila 20 USD; po mom mišljenju, vjerojatnost da se to dogodi je 15%. Srednja cijena za premium je 1,05 USD. Naravno, ponuda je široka zbog nelikvidnosti dalekog štrajka.

Drugim riječima, sljedeći je rizik/nagrada/vjerojatnost:

Rizik: 1,05 dolara

Nagrada: 20 dolara

Vjerojatnost: 15%

Da biste znali vrijede li ovi izgledi za pot, podijelite 100 s vjerojatnošću. U ovom slučaju 100/15 = 6,67. Budući da je 6,67 niže od rizika/nagrade od oko 20 puta, ova bi se trgovina isplatila iz perspektive pot oddsa jer tržište podcjenjuje scenarij bankrota. Ako se ne slažete s mojom vjerojatnošću, možete uključiti svoju vlastitu dok radite ovu analizu pot oddsa.

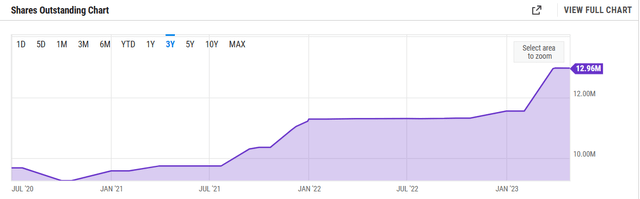

Veći trenutni problem je razrjeđivanje zaliha

Iako vjerujem da je rizik bankrota MicroStrategyja podcijenjen na tržištu, neposredniji problem je nedostatak tekuće imovine koju tvrtka ima i kako će financirati svoje potrebe za obrtnim kapitalom.

Kratkotrajna imovina niža je od tekućih obveza i uz dosljedno negativan EBIT (koristim EBIT u odnosu na neto prihod zbog promjena u brojkama koje ima porez) poslovanje će nastaviti trošiti novac. Dakle, kako će financirati ovo trošenje novca?

Budući da je Bitcoin pao sa svojih najviših razina zajedno s višim kamatama, malo je vjerojatno da bi MicroStrategy mogao izdati više duga ili barem to učiniti pod razumnim uvjetima. Da ne spominjemo tvrtke poput FTX-a, propast je uzrokovala nepovjerenje mnogih na tržištu u bilo koju tvrtku uključenu u kripto prostor.

Mislim da to MicroStrategyju ostavlja samo jednu opciju: razrjeđivanje zaliha.

Ispod su dionice u optjecaju za MicroStrategy:

Neotplaćene dionice (Y grafikoni)

Izvor

Neotplaćene dionice već su znatno porasle. Za sada to nije bila velika stvar za tržište jer postoje i zahtjevi za dionicama i tržišna kapitalizacija tvrtke koja trguje znatno iznad NAV-a Bitcoina koji posjeduje.

Ipak, ono što vidim kao veliki rizik je to što tvrtka na kraju izda toliko dionica da se dionicama kompanije na kraju trguje ispod NAV-a. U ovoj situaciji, ako MicroStrategy želi nastaviti financirati svoje svakodnevne operacije, imalo bi mnogo više smisla prodati Bitcoin, ali to bi naravno smanjilo njegov NAV i uklanja početni razlog zbog kojeg su mnogi Bitcoin bikovi čak i kupili dionica, što znači da ne samo da posjeduje, već se i oslanja na svoj Bitcoin.

Ovo doista stvara situaciju u kojoj jedini način na koji vidim da dionice MicroStrategyja rastu jest ako vidimo velik porast cijene Bitcoina.

SEC-ov rizik parnice

Još jedan gotov rizik koji nalazim kod MicroStrategya je SEC-ov rizik sudskog spora. Već smo vidjeli kako su Binance i Coinbase pogođeni tužbama SEC-a i vidim potencijalni rizik za tvrtku kao što je MicroStrategy.

Ovo ne bi bio prvi put da je MicroStrategy pogođen tužbom. SEC je 2000. natjerao MicroStrategy i tri izvršna dužnosnika da plate velike kazne u sklopu nagodbe za računovodstvenu prijevaru. Nedavno je Distrikt Kolumbija tužio Michaela Saylora za utaju poreza. Iako je sudac na kraju presudio u korist Michaela Saylora zbog tehničkih detalja prema Zakonu o lažnim tvrdnjama, vjerujem da ovakve tužbe stvaraju percepciju loših odnosa s javnošću i dovode u pitanje etiku uprave.

Zašto mnogi kupuju ovu dionicu?

Ovo dovodi do vrlo očitog pitanja: zašto uopće netko kupuje ove dionice?

Siguran sam da će mnogi bikovi u odjeljku za komentare ovog članka moći odgovoriti zašto, a ja bih ih ohrabrio da to učinimo, jer bih bio zainteresiran čuti zašto su kupili ovu dionicu.

Kao što sam spomenuo na početku članka, dok pišem ovaj članak, Bitcoin promatram iz agnostičke perspektive. Moje je mišljenje da bi, čak i ako bi netko bio jako optimističan u vezi s Bitcoinom, mogao kupiti Bitcoin u vlastitom vlasništvu. Sama kupnja Bitcoina uklanja idiosinkratski rizik iz MicroStrategyja, a cijela početna svrha Bitcoina bila je imati nositeljsku imovinu nad kojom biste samo vi imali skrbništvo, budući da se drugim igračima na tržištu nije moglo vjerovati da će držati Bitcoin umjesto vas. Bitcoin sada privlači drugačiju publiku nego prije mnogo godina; prije mnogo godina Bitcoin su zaista kupovali samo libertarijanci ili anarho-kapitalisti koji su željeli zasebnu valutu nad kojom vlada nije imala kontrolu. Ti su dani davno prošli i smatram da su današnji kupci Bitcoina prvenstveno mali ulagači kojima se sviđa uzlazni potencijal Bitcoina, ali koji nemaju pravi filozofski razlog za njegovu kupnju.

Ovo me dovodi do razloga zašto vjerujem da je toliko ljudi kupilo ovu dionicu, a to je poluga. Iako bi netko mogao kupiti Bitcoin sam ili putem zatvorenog fonda, ne bi dobio količinu poluge koju nudi MicroStrategy. Iako je moguće kupiti Bitcoin uz maržu, ne postoji način na koji mali ulagač može izdati zapise bez mogućnosti opoziva kao što je to učinio MicroStrategy kako bi povećao vrijednost dok je pokušavao smanjiti rizik od propasti.

Dva glavna rizika za medvjeđu tezu

Postoje dva glavna rizika koja vidim u svojoj medvjeđoj tezi. Prvi je da Bitcoin raste. To bi naravno podiglo dionice naviše jer se u biti radi o igri s polugom na Bitcoinu. Jedan od načina za zaštitu od ovog rizika je trgovanje dugo-kratko, pri čemu se Bitcoin kupuje, a MicroStrategy spaja, čime se štiti rizik da Bitcoin poraste. Još jedan način zaštite od ovog rizika, a meni je draža metoda, jest kupnja davnih, dubokih OTM put opcija.

Drugi rizik koji bi doista proizašao iz lijevog polja je rizik da se njihov softver i poslovanje temeljeno na oblaku pretvori u legitimnu kravu muzaru. Smatram da je to malo vjerojatno jer se posao muči zadnje tri godine.

Donja linija

Po mom mišljenju, krajnja crta ovdje je da se MicroStrategy u biti pretvorio u neku vrstu Bitcoin fonda s polugom. Vjerujem da je rizik da tvrtka neće moći vratiti svoj dug mnogo veći od onoga što tržište opcija određuje. Povrh toga, MicroStrategy sada dolazi u situaciju u kojoj nema drugog izbora nego razvodniti dioničare kako bi nastavila upravljati tvrtkom uz veliku količinu novca koju ima. Također mi se jako ne sviđa uprava tvrtke, budući da koja uprava pri zdravoj pameti ne bi samo kupila Bitcoin (iznimno visokorizična i visoko volatilna imovina koja možda ne odgovara svim dioničarima), već bi je iskoristila do kraja , sve dok svoju tvrtku pretvaraju u kvazi-Bitcoin fond? Po mom mišljenju, svakoj upravi koja to čini nedostaje raspodjela kapitala, preuzimanje rizika i vještine upravljanja rizicima.

Ako je netko bitcoin bik, vjerujem da ima puno više smisla kupiti Bitcoin izravno nego kupiti ovu dionicu.

&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Comic&outline_colour=ffffff&coffee_colour=FFDD00)

{kind=link}