&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Poppins&outline_colour=ffffff&coffee_colour=FFDD00)

")

gremlin/iStock putem Getty Imagesa

Pregled

Dok je MicroStrategy (NASDAQ: MSTR) često dobiva tisak zbog 4,2 milijarde dolara (ukupna kupoprodajna cijena, vrijedna 3,77 milijardi dolara po trenutnim cijenama) u Bitcoinima koje drži, to je u konačnici softverska tvrtka za poslovnu inteligenciju. Tvrtka je nedavno dovršila rad na novom izvornom oblaku BI softver pod nazivom MicroStrategy One:

Zatim bih želio da vam predstavimo MicroStrategy One. Osam godina i više od 2,5 milijuna sati inženjeringa rezultiralo je MicroStrategy One, modernom, otvorenom BI platformom izvornom u oblaku koja može poslužiti svim analitičkim potrebama velikih poduzeća. MicroStrategy One ističe se modernim paketom proizvoda, uključujući dosje, biblioteku, radnu stanicu i hiperinteligenciju. Potpuno je otvoren, izgrađen na restful API-jima i Pythonu. A budući da smo neovisna analitička tvrtka, besprijekorno radimo sa svim izvorima podataka i klijentima.

Slično, naša platforma u oblaku radi na AWS-u, Microsoft Azure a uskoro i platformu Google Cloud, koja podržava implementacije u više oblaka kroz arhitekturu temeljenu na spremnicima. Konačno, MicroStrategy One služi svim glavnim kategorijama analitike, samoposluživanja, poslovnog izvješćivanja, naprednih aplikacija i ugrađene analitike.

Proizvod zvuči moderno u svojoj arhitekturi i također služi kao temelj za daljnji razvoj proizvoda tvrtke MicroStrategy:

S dovršetkom MicroStrategy One platforme i fokusom na ponovnu izgradnju većeg dijela naše platforme u posljednjih osam godina, sada se možemo sve više usredotočiti na MicroStrategyjevu prepoznatljivu inovaciju proizvoda. Naša je inovacija usmjerena na četiri područja: prvo, temeljna analitika; dva, proširena analitika; tri, umjetna inteligencija; i četiri, Lightning network.

Kao tvrtka koja se bavi podacima, mislim da je MicroStrategy dobro pozicioniran za potencijalne inovacije u tim područjima, i to je do danas sigurno učinio. Iako će se izvedba novih proizvoda pokazati tijekom ove i sljedeće godine, želim se usredotočiti na temeljne metrike MicroStrategyja i njegovu procjenu kako bih vidio je li to dobro ulaganje ovdje i sada.

Financije

Budući da MicroStrategy posluje već neko vrijeme, a javno je dostupan od drugog tromjesečja 1998., imamo desetljeća vrijedna financijska izvješća za usporedbu i pregled.

Slika prihoda je nažalost bila slika pada; Prihodi MicroStrategyja dosegnuli su vrhunac 2014. i od tada su se smanjivali svake godine osim jedne.

Tražeći Alfu

Uz to, tvrtka je od 2020. postala neprofitabilna, a dvije godine nakon toga sve manje.

Tražeći Alfu

MicroStrategy je ostvario dobit u svom posljednjem tromjesečju, iako je to bilo potaknuto poreznom olakšicom od prilagodbi vrijednosti Bitcoina koja je iznosila 98,3% prihoda tvrtke za ovo tromjesečje.

Tražeći Alfu

Tražeći Alfu

Što se tiče novčanog tijeka, MicroStrategy je općenito imao dobre rezultate – sve do nedavno. Prošlogodišnji prihod od poslovanja bio je najniži u desetljeću. U posljednjem tromjesečju tvrtka je ostvarila solidnih 30,7% gotovinske operativne marže, ali je imala negativnu gotovinu iz poslovanja u 3 kvartala prije toga.

Tražeći Alfu

Gotovinska operativna marža bit će važna metrika koju treba promatrati u budućnosti, budući da MicroStrategy ima mnogo dugova: točnije 2,241 milijardu dolara. Tvrtka još uvijek drži imovinu koja premašuje ovu vrijednost, pružajući marginu sigurnosti ako stvari postanu strašne, ali također plaća sve veće razine gotovinskih kamata. Tvrtka će se morati vratiti na povijesne razine operativnog novčanog toka kako to ne bi postalo problem.

Tražeći Alfu

Sve u svemu, ovdje nema previše toga što bi se moglo svidjeti. MicroStrategy ima opadajuće prihode, stalan nedostatak profita i neizvjesnu sposobnost održavanja povijesnih razina operativnog novčanog toka.

Vjerujem da je gotovina ono na što se ovdje treba usredotočiti. MicroStrategy ima visoku razinu duga i nastavio je dobivati više novca iz financiranja, a ne iz poslovanja. Ako se nastavi zaduživati, morat će platiti više gotovinskih kamata, djelujući tako da pojede operativni novčani tok prije nego što postane slobodni novčani tok. Budući da je posao već na klimavim nogama što se tiče generiranja novca od poslovanja, ova petlja povratnih informacija mogla bi djelovati protiv toga.

Tražeći Alfu

Unatoč tome, tvrtka ima opsežnu evidenciju generiranja pozitivnog novca iz poslovanja i mislim da je moguće da se tome vrati. Nakon toga će također morati uslijediti povratak na profitabilnost.

Problem je u tome što je tvrtka na kraju produženog ciklusa razvoja proizvoda – 8 godina navodno potrošeno na izgradnju MicroStrategy One. Sada mora staviti svoj novi proizvod na tržište i pokušati se vratiti rastu. Međutim, to zahtijeva ulaganje, a ne smanjenje troškova, i djeluje kao kontradiktorna sila za poboljšanje ekonomije jedinice za profitabilnost i stvaranje novčanog toka – što je njegov drugi glavni prioritet.

Kao takva, MicroStrategy mora hodati po tankoj žici i bit će vrlo izazovno vratiti se rastu i vratiti se profitabilnosti u isto vrijeme. Međutim, budući da je ovo softverski posao, ekonomija je izvodljivija od većine; vrlo je mali varijabilni trošak/trošak prodane robe za softverske tvrtke. Ipak, malo je vjerojatno da će MicroStrategy postići i povratak rasta i povratak profitabilnosti u isto vrijeme. Pokušaj učiniti oboje u isto vrijeme može završiti tako da tvrtka ne postigne niti jedno.

Strateška točka na kojoj se MicroStrategy trenutno nalazi nije dobra, a to svakako vrijedi i za dioničare.

Vrijednost

Dionice MicroStrategyja jeftine su na osnovi cijene i dobiti u odnosu na ostatak IT sektora. Ovo i nije previše iznenađujuće.

Tražeći Alfu

Ono što je neočekivanije je da se njime trguje skupo na osnovi cijena/prodaja, što ukazuje da bi još uvijek mogao biti precijenjen.

Tražeći Alfu

Što se tiče strukture kapitala, MicroStrategy s trenutnom tržišnom kapitalizacijom od 3,77 milijardi dolara ima dug od 2,24 milijarde dolara, što je 59,52% njegove tržišne kapitalizacije u nepodmirenom dugu. Međutim, uzimajući u obzir Bitcoin, tvrtka ga može zamijeniti za 3,77 milijardi dolara po trenutnim cijenama. Bitcoin je dovoljno likvidan da prilično lako dobije tu gotovinu, iako vjerojatno uz značajan trošak transakcije. Bez obzira na to, tih 3,77 milijardi dolara isplatilo bi sav dug dok bi mu također ostalo 1,53 milijarde dolara u gotovini. Njegova tržišna kapitalizacija tada bi bila 40,6% gotovine.

Scenarij vrednovanja ovdje je drugačiji jer je osnovna djelatnost tvrtke u opadanju, dok je ona golema izložena imovini koja fluktuira izvan njezine kontrole. To stvara značajnu neizvjesnost u njegovim temeljnim metrikama i nagriza korisnost izračuna relativne vrijednosti unaprijed. Ovdje, vjerujem da je najbolje pogledati grafikon dionica i tamo pokušati pronaći smisao.

Tražeći Alfu

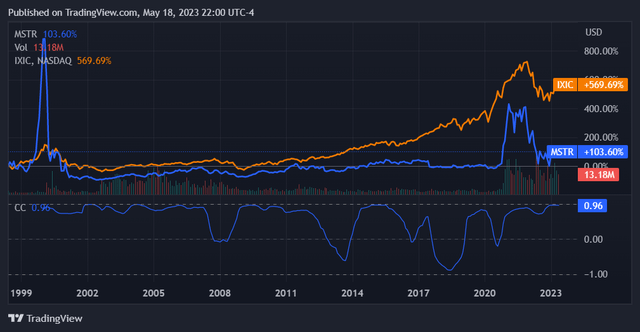

MicroStrategy je doživio razdoblja značajne volatilnosti od svog IPO-a, ali nikad nije vratio ono što je NASDAQ Composite imao od 2000. To je bila dionica koja je pretrpjela krah dotcoma i preživjela da ispriča priču. Međutim, nakon toga sigurno nije napredovao.

Gledajući jednomjesečni koeficijent korelacije dionice u usporedbi s NASDAQ Composite, vidimo da je imala visoku korelaciju s indeksom tijekom njegovog nedavnog vrhunca. To me čini skeptičnim da su dionice za to vrijeme imale ‘diferenciranu kupnju’ (osobito potražnja za dionicama). Kao takav, ne vidim da će se vratiti na prethodne razine cijena bez materijalne promjene u uvjetima poslovanja, koji su na teškoj raskrižju.

MicroStrategy izgleda jeftino u odnosu na povijesne razine, ali se također suočava s neizvjesnim izgledima.

Zaključak

Ovo je pravo bacanje novčića.

Zanimljivo je da je MicroStrategy uspio sa svojom novom ponudom proizvoda, dok je također uspostavio profitabilnost i pozitivno generiranje novčanog toka. Kao dodatni bonus, Bitcoin će rasti.

Loša situacija je u tome što MicroStrategy ne vidi povratak rastu i čini samo marginalni napredak u poboljšanju profitabilnosti. Bitcoin će također pasti.

U oba ova slučaja, Bitcoin može završiti djelujući za ili protiv perspektive poslovanja. S obzirom na preveliku izloženost koju tvrtka ima u odnosu na svoju tržišnu kapitalizaciju, to je upravo tako. Ovo stvara još jedan sloj neizvjesnosti za izglede MicroStrategyja.

Sve u svemu, mislim da će ovdje pobijediti slučaj medvjeda. Da je tvrtka tako dobra u razvoju novih proizvoda, očekujem da bi do sada napredovala u tom pogledu i preokrenula pad prihoda prije nekoliko godina. Skeptičan sam da će novi blještavi sustav odjednom sve preokrenuti, osobito zato što je potrošnja B2B tehnologije pod pritiskom u cijelom gospodarstvu.

Osim toga, mislim da kontradiktorne potrebe tvrtke za povećanjem rasta prihoda uz povećanje profitabilnosti nisu osobito realne. S obzirom na dužničku poziciju tvrtke i lošu nedavnu ekonomiju jedinice, suočit će se s teškim odlukama bez obzira na to na koji se način okrene. Konačno, ne očekujem da će Bitcoin spasiti stvar.

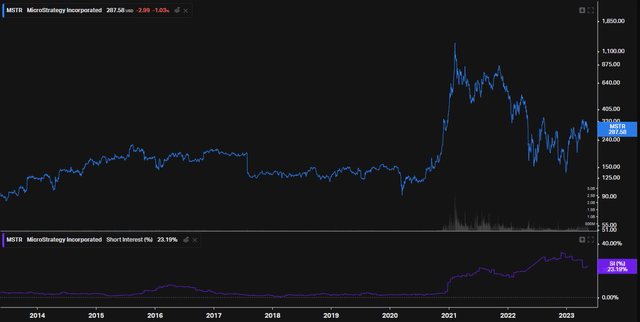

Vidimo da drugi imaju ovo mišljenje i da aktivno skraćuju dionice. Iako nije tako visoka kao početkom 2023., kratke kamate na te dionice iznose značajnih 23,19% od ovog članka.

Koyfin

Općenito, MicroStrategy bih ocijenio prodajom.

&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Comic&outline_colour=ffffff&coffee_colour=FFDD00)

{kind=link}