&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Poppins&outline_colour=ffffff&coffee_colour=FFDD00)

U partnerstvu s Keyrockom, ispitujemo kako Bitcoin i Ethereum pokazuju značajke skladištenja vrijednosti analizirajući njihovu strukturu opskrbe i profile korištenja kroz objektiv Glassnodea na lancu.

Bitcoin je i dalje jedna od najnižih glavnih sredstava, s više od 61% ponude koja miruje više od godinu dana. Ethereum, nasuprot tome, rotira opskrbu otprilike dvostruko brže od Bitcoina, odražavajući aktivniju kapitalnu bazu. U isto vrijeme, bilance razmjene za obje imovine nastavljaju se smanjivati, ustupajući mjesto rastućim ETF fondovima i institucionalnom skrbništvu.

U našoj posljednjoj zajedničkoj analizi s Keyrockom, otkrivamo ove promjene, ispitujući kako se BTC i ETH koriste danas — i što to implicira o njihovoj ulozi u ekonomiji digitalne imovine. Utemeljeno na on-chain podacima, izvješće procjenjuje gdje se svaka imovina nalazi na kontinuumu Store-of-Value to Utility, pokazujući dominantni profil štedne imovine Bitcoina i hibridnu poziciju Ethereuma kao rezervnog kapitala i radnog kolaterala unutar DeFi-ja.

Ključni naglasci iz izvješća:

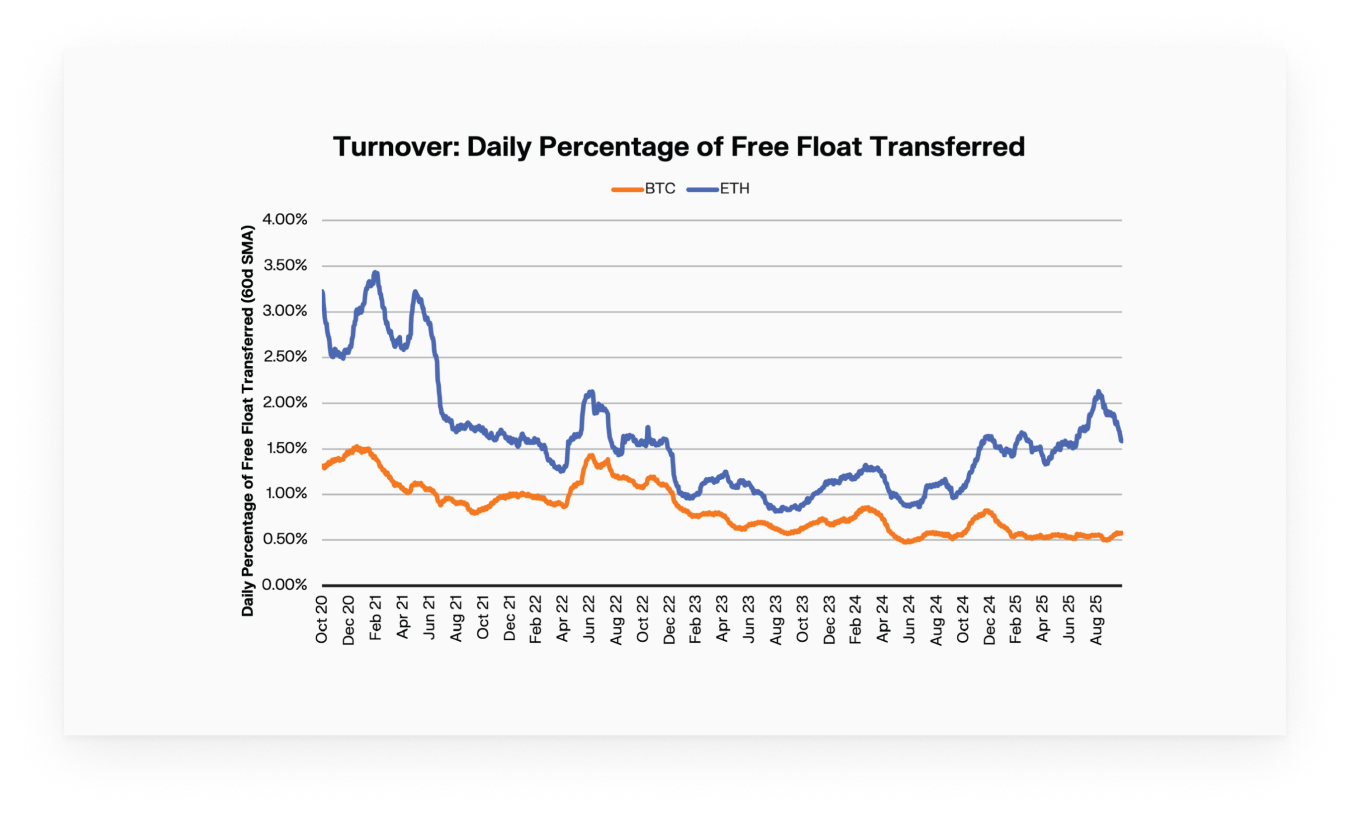

- Bitcoin dijamantne ruke ostaju jake: Više od 61% ponude nije se mijenjalo više od godinu dana, a dnevni promet iznosi samo 0,61%, čime se ojačava uloga Bitcoina kao dominantne pohrane vrijednosti na tržištu.

- Ethereum pokazuje i korisnost i ponašanje pohrane vrijednosti: 1 od 4 ETH je zaključan u izvornom stakingu i ETF-ovima. Ipak, okreće se otprilike dvostruko brže od BTC-a, odražavajući dvostruku prirodu ETH-a kao gomilane, ali produktivne imovine.

- Mirovanje između Bitcoina i Ethereuma se razlikuje: Dugoročni vlasnici ETH-a mobiliziraju svoje stare kovanice brzinom koja je 3x brža od dugoročnih vlasnika BTC-a, što ukazuje na ponašanje vođeno korisnošću.

- Ethereum pokreće DeFi ekosustav: Oko 16% ponude ETH-a sada je raspoređeno unutar tekućih uloga i kolateraliziranih struktura, naglašavajući dvostruku ulogu Ethereuma kao rezervne imovine i radnog kolaterala koji podupire DeFi.

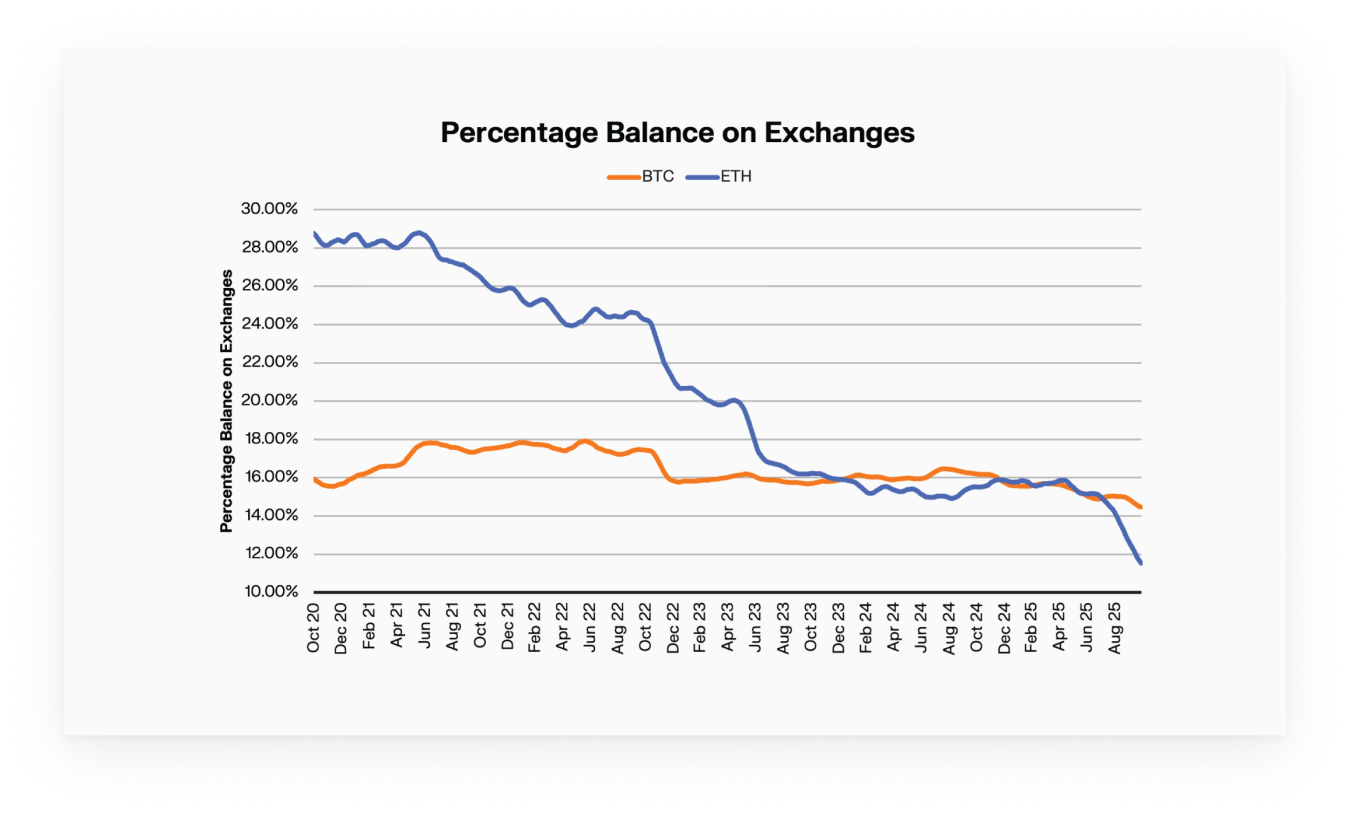

- Bilansi razmjene padaju kako se institucionalni omotači šire: BTC u vlasništvu burze pao je za ~1,5%, a ETH za gotovo 18%, kako se imovina seli u ETF-ove i DAT-ove.

Kontekst: Okvir ponašanja i definicije

Tradicionalna ekonomija definira Store-of-Value (SoV) kao imovinu koja zadržava kupovnu moć tijekom vremena i može se spremiti i vratiti bez značajne deprecijacije. Kako bismo procijenili BTC i ETH kroz leću “pohrane vrijednosti do korisnosti”, primjenjujemo bihevioralni okvir koristeći temeljne Glassnode metrike i podatke u lancu:

- Mirovanje – koliko dugo se kovanice drže, procijenjeno pomoću prosječnog mirovanja kovanica i HODL valova.

- Promet – koliko se često kovanice kreću ili postotak cirkulirajućeg ili slobodnog opticaja koji mijenja adrese po danu.

- Opskrba u burzi – udio opskrbe u optjecaju koji se nalazi na adresama centralizirane razmjene, procijenjen pomoću Glassnodeove metrike bilance razmjene prilagođene entitetu.

- Usidren plovak – ponuda koja se čuva u omotima spore mobilizacije (ulog, institucionalno skrbništvo, ETF-ovi).

- Produktivan plovak – opskrba raspoređena kao kolateral, u protokolima zajma, fondovima likvidnosti ili strukturama ponovnog ulaganja.

Imovina pokazuje značajke pohranjivanja vrijednosti kada pokazuje: visoko stanje mirovanja, nizak promet, nisku spremnost na razmjenu, veći usidreni float i ograničeni produktivni float.

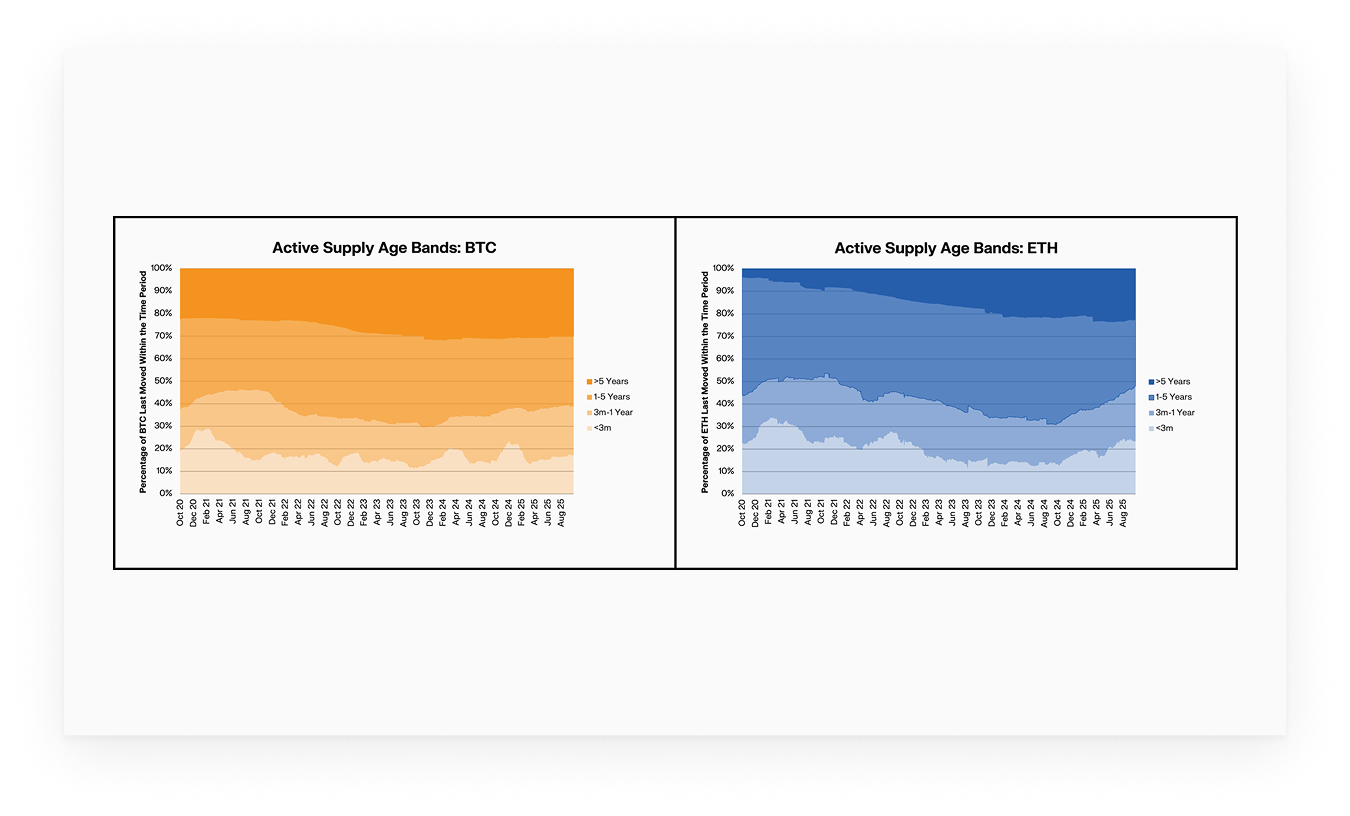

Mirovanje: obrasci Bitcoina i Ethereuma se razlikuju

Ponuda Bitcoina i dalje stari, dok se ponuda Ethereuma nastavlja mobilizirati. Bitcoinov udio ≥1-godišnje ponude skoro je stabilan 61%što ukazuje na postojano dugoročno držanje. Prosječna neaktivnost kovanica za BTC udvostručila se tijekom posljednjih pet godina, unatoč privremenim skokovima potaknutim izoliranim pokretima naslijeđenih novčanika.

Ethereumov ≥1-godišnji udio osjetno je opao — s ~56% na ~52% — a prosječno stanje mirovanja naglo se povećalo do kraja 2025. To pokazuje da se stariji ETH ponovno aktivira češće, u skladu s rotacijama uloga, promjenama kolaterala i arbitražnom aktivnošću.

Ethereum: produktivan oblik kolaterala

Dinamika ponude Ethereuma govori drugačiju priču. Dugoročni vlasnici mobiliziraju starije kovanice na tri puta veća stopa Bitcoina, trend zarobljen u promjenama dobnih skupina i sve većem mirovanju.

ETH kombinira Sidrenje poput SoV-a (kroz native staking i ETF holdings) sa produktivnu upotrebu preko DeFi-ja. Veliki udio ETH-a sudjeluje u kolateraliziranim pozajmicama, perpetualima, restakingu, LST/LRT strukturama i fondovima likvidnosti — što ga čini i rezervnom imovinom i operativnim kapitalom on-chain ekonomije.

Stanja koja se drže na burzi opadaju kako se institucionalni omotači šire

I BTC i ETH i dalje bilježe migraciju ponude s centraliziranih burzi u institucionalne omote i dugoročno skrbništvo. BTC stanja povezana s razmjenom smanjila su se za ~1,5%, dok je udio ETH-a na razmjeni naglo pao — s ~29% na ~11,3%.

Ovo smanjenje je upareno s porastom spot ETF-ova i DAT-ova. Bitcoin ETF-ovi sada drže ~6,7% ponude, a DAT strukture čine ~3,6%. Za ETH, ETF-ovi drže ~5,2%, a DAT-ovi ~4,9%. Ovaj pomak preraspoređuje opskrbu s visoko likvidnih mjesta u strukture sa sporijom mobilizacijom, sužavajući efektivni float. Što se tiče Bitcoina, to podržava njegov profil štednje s niskim prometom. Za Ethereum nadopunjuje njegovu ulogu produktivni kolateral.

Implikacije za institucionalne alokatore

Za institucije koje traže imovinu male brzine koja čuva kapital, Bitcoin ostaje optimalan u ponašanju. Subjektima koji traže rezervnu izloženost plus sudjelovanje u ekosustavu, Ethereum nudi diferencirani profil. Institucije koje modeliraju rizik likvidnosti trebale bi također uzeti u obzir strukturnu migraciju ponude koja je trenutno u tijeku.

Jasno odstupanje u obrascima korištenja sugerira da bi okviri portfelja trebali tretirati Bitcoin i Ethereum kao različite skupine izloženosti, a ne kao zamjenjivi 'kripto' rizik. Jedan je rezervnog razreda, drugi je hibridnog rasta.

Pristupite skupu podataka, metodologiji, analizama na razini sektora i ekskluzivnim grafikonima — osmišljenim za profesionalne ulagače i institucionalne alokatore.

&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Comic&outline_colour=ffffff&coffee_colour=FFDD00)

{kind=link}