&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Poppins&outline_colour=ffffff&coffee_colour=FFDD00)

Matt Crosby, glavni analitičar u Bitcoin Magazine Pro; Sastavio Shaw Gold Finance

Je li Bitcoin konačno pobjegao svom četverogodišnjem ciklusu ili se ovo tržište bikova bliži kraju? Proučavajući povijesne stope rasta, podatke o likvidnosti i makroekonomske korelacije, možemo bolje razumjeti razlikuje li se trenutačni ciklus i što to znači za ulagače u nadolazećim mjesecima.

trajanje ciklusa

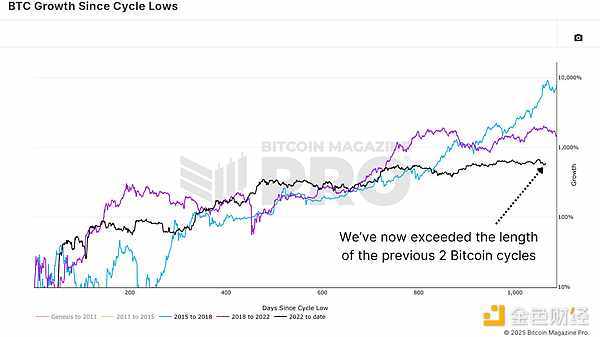

Analizirajući rast Bitcoina od najniže točke ciklusa, možemo vidjeti da je Bitcoin sada premašio trajanje prethodnog tržišta bikova od niske do visoke razine ciklusa. Ciklus 2018.-2022. dosegao je vrhunac 1059 dana nakon svog prethodnog medvjeđeg minimuma, a trenutni ciklus sada je premašio to razdoblje. Ako izračunamo prosječnu duljinu protekla dva puna tržišna ciklusa, Bitcoin je premašio povijesni prosjek i uskoro će premašiti duljinu ciklusa iz 2017. u sljedećih nekoliko dana.

Slika 1: Rast BTC-a od najniže točke ciklusa ukazuje na to da je trenutni ciklus trajao dulje od prethodna dva 4-godišnja ciklusa.

Slika 1: Rast BTC-a od najniže točke ciklusa ukazuje na to da je trenutni ciklus trajao dulje od prethodna dva 4-godišnja ciklusa.

Smanjenje utjecaja

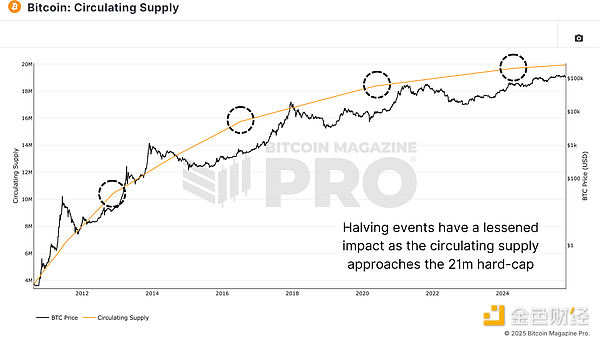

Povijesno gledano, temeljni uzrok četverogodišnjeg ciklusa Bitcoina je njegov događaj prepolovljenja, gdje su blokovske nagrade i stope inflacije prepolovljeni. Svako prepolovljenje izaziva nagli šok ponude, potičući nagli porast tržišta bikova. Međutim, izvedba ovog ciklusa bila je drugačija. Nakon nedavnog prepolovljenja, Bitcoin je doživio petomjesečni bočni trend umjesto snažnog porasta viđenog nakon prethodnog prepolovljenja. Iako su cijene od tada porasle, zamah je oslabio, zbog čega su se mnogi zapitali je li prepolovljenje izgubilo svoj učinak.

Slika 2: Optječuća ponuda Bitcoina i opadajući učinci granične inflacije.

Budući da trenutna cirkulirajuća ponuda premašuje 95% konačne ukupne ponude Bitcoina (21 milijun), smanjenje granične ponude možda neće biti toliko značajno. Trenutačno rudari izdaju oko 450 novoiskopanih Bitcoina svaki dan, što je iznos koji lako apsorbira mali broj institucija koje kupuju ili burzovne fondove (ETF). To znači da samo prepolovljenje možda više nije glavni pokretač tržišnog ciklusa Bitcoina.

Ciklus likvidnosti

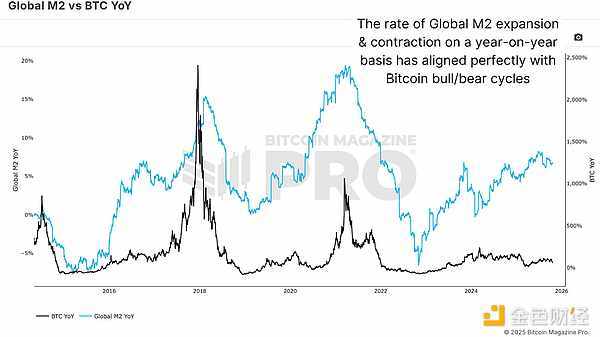

Kada pogledamo globalnu široku ponudu novčanih fondova (M2) u odnosu na Bitcoin iz godine u godinu, možemo vidjeti jasan obrazac. Svako veće dno Bitcoina gotovo se savršeno uklapa u donji dio globalnog rasta likvidnosti M2.

Slika 3: Globalni M2 je gotovo točno u skladu s poviješću BTC (YoY).

Ako događaj prepolovljenja Bitcoina usporedimo s najnižom vrijednošću M2, otkrit ćemo da prepolovljenje obično zaostaje za ciklusom likvidnosti, što ukazuje da je povećanje likvidnosti, a ne događaj prepolovljenja pravi katalizator rasta Bitcoina. Ovo nije jedinstveno za Bitcoin. Zlato pokazuje isto ponašanje desetljećima, a njegova je cijena usko povezana sa stopom globalnog širenja ili smanjivanja M2.

Negativna korelacija

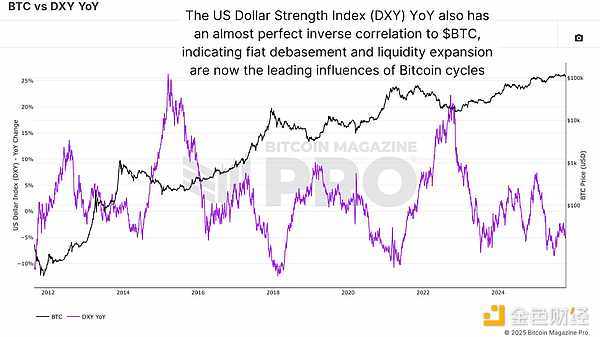

Ključ ove priče o likvidnosti je USD (DXY). Povijesno gledano, međugodišnji trend Bitcoina i DXY-a bio je u gotovo potpuno negativnoj korelaciji. Bitcoin ima tendenciju ući u medvjeđe tržište kako dolar jača iz godine u godinu. Kada dolar oslabi, Bitcoin pokreće novo tržište bikova. Ovaj obrnuti odnos također se primjenjuje na tržišta zlata i dionica, što naglašava širu teoriju o ciklusima deprecijacije novčanog fonda, odnosno kako kupovna moć fiat novčanog fonda opada, čvrsta imovina brzo raste.

Slika 4: BTC u odnosu na DXY (YoY) i jake negativne korelacije s velikim tržišnim zaokretima.

Trenutačno je USD u kratkoročnom uzlaznom trendu, što je u skladu s nedavnim trendom konsolidacije Bitcoina. Međutim, indeks se trenutno približava ključnoj povijesnoj zoni otpora, koja je prethodno označila veliku prekretnicu i najavila dugoročni pad USD. Ako se ovaj obrazac nastavi, sljedeći nagli pad američkog dolara mogao bi pokrenuti novi uzlazni ciklus za Bitcoin.

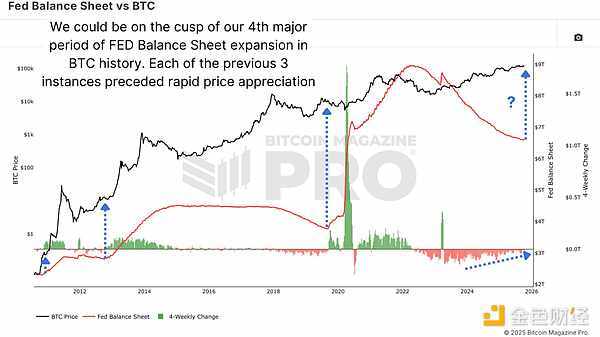

Algo strogost

Nedavne izjave predsjednika Federalnih rezervi Jeromea Powella sugeriraju da se era kontrakcije bilance (Algo štednja) možda bliži kraju. Sudeći prema usporedbi između bilance stanja Federalnih rezervi i Bitcoina, povijesno gledano, proširenje bilance stanja i pokretanje novog kruga ublažavanja Alga često su se podudarali s naglim rastom Bitcoina i tržišta dionica.

Slika 5: Točka infleksije bilance stanja Federalnih rezervi povijesno je u skladu s ekspanzijom bikovskog ciklusa Bitcoina.

U dvije godine nakon što su Federalne rezerve nekoliko puta proširile svoju bilancu, prosječni povrat na indeks S&P 500 iznosio je 47%, što je više od pet puta više od dvogodišnjeg prosjeka ROI-a tijekom neutralnog razdoblja. Ako Federalne rezerve zaista uđu u novu fazu popuštanja, to ne samo da bi moglo produljiti trenutni ciklus Bitcoina, već i postaviti temelje za rast rizične imovine potaknut likvidnošću.

zaključke

Bitcoin je sada premašio vremenski raspon svoja prva dva ciklusa, zbog čega se mnogi pitaju vrijedi li još uvijek pravilo četverogodišnjeg ciklusa. Ali ako se vratimo korak unatrag, nalazimo drugačiju priču. Ne pokreće ga pretpostavljena nestašica, već globalna likvidnost, devalvacija fiksnog novčanog fonda i tokovi makrokapitala. Četverogodišnji ciklus možda nije prekinut, ali je možda samo evoluirao.

Ako dolar oslabi, Federalne rezerve obustave politiku štednje, a globalni rast M2 se ubrza, tada bi Bitcoin još mogao imati prostora za rast. Trenutno, kao i uvijek, najbolja strategija je proaktivno reagirati, a ne predviđati. Ostanite vođeni podacima, budite strpljivi i pažljivo pratite likvidnost.

&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Comic&outline_colour=ffffff&coffee_colour=FFDD00)

{kind=link}