&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Poppins&outline_colour=ffffff&coffee_colour=FFDD00)

Javni lanci blokova popularizirali su koncept tokenizacije vrijednosti, koji je u početku privukao pažnju zbog olakšavanja trgovine i upravljanja imovinom kao što su digitalna umjetnost i vlasništvo. Bilo je samo pitanje vremena prije nego što će se tokenizacija probiti do financijske imovine, proces koji je dobio zamah 2023. godine.

Vjerujemo da je rana tokenizacija vrijednosnih papira s fiksnim prihodom kao što su američki trezorski zapisi (T-bills) i privatni kreditni zajmovi trend u nastajanju i potencijalni temelj na kojem bi se financijska tržišta mogla proširiti na tračnice blockchaina.

Ovaj je članak dio serije koja dublje zaranja u ovogodišnju iteraciju našeg glavnog istraživačkog rada, Charting Disruption.

Ključni zahvati

- Očekuje se da će tržište tokeniziranih obveznica porasti s ispod 1 milijarde dolara danas na približno 1 trilijun dolara do 2030. godine.1,2

- Tokenizacija vrijednosnih papira kao što su trezorski zapisi reprezentativna je za tekuće eksperimentiranje koje nastoji iskoristiti mogućnosti lanaca blokova za modernizaciju tradicionalnih financijskih tračnica.

- Privatni kreditni zajmovi tržište su u nastajanju za tokenizaciju, s obzirom na njihov potencijal da olakšaju pristup mogućnostima financiranja za tvrtke i poduzetnike širom svijeta.

Dinamika prinosa ubrzava istraživanje tokeniziranih trezorskih zapisa

2023. bila je godina u kojoj su ulagači iskoristili najveće prinose na trezorske zapise u više od desetljeća. U kombinaciji s općim padom likvidnosti i niskom potražnjom za zaduženjem preko DeFi protokola, dovođenje visokoprinosnih trezorskih zapisa u lanac pokazalo se kao uvjerljiva prilika.

Ono što je rezultiralo je nekoliko onchain aplikacija s dopuštenjem koje su se strateški pozicionirale kako bi iskoristile ovu priliku. Danas tokenizirani trezorski zapisi omogućuju provjerenim onchain ulagačima da pristupe ovim atraktivnim prinosima u formatu izvornom za blockchain.

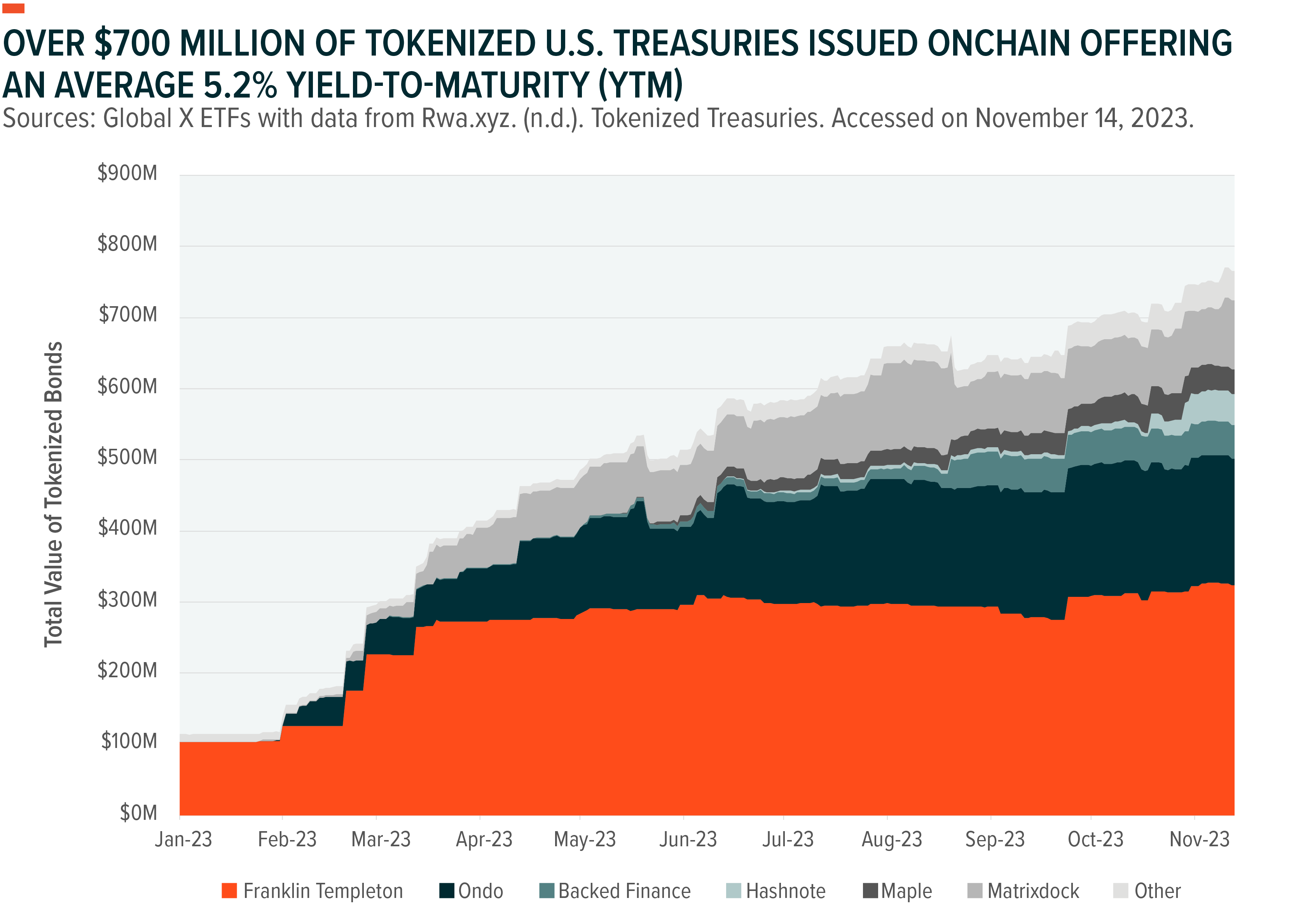

Tržište tokeniziranih trezorskih zapisa doživjelo je izvanredan rast između siječnja i studenog 2023., skočivši preko 600% i dosegnuvši vrijednost od približno 700 milijuna dolara.3 S projekcijama da će tržište tokenizirane financijske imovine dosegnuti 4 trilijuna dolara do 2030. godine, s tokeniziranim obveznicama u vrijednosti od približno 1 bilijun dolara, eksperimenti koji se odvijaju danas predstavljaju najranije pokušaje definiranja standarda koji bi mogli upravljati izdavanjem vrijednosnih papira u budućnosti. 4,5

U trenutnom rudimentarnom stanju, tokeniziranim trezorskim zapisima upravlja se pomoću interne knjige za obradu transakcija u i iz temeljne imovine. Dokumentacija vlasništva tokena u međuvremenu je potpuno onchain proces. Iako trenutni proces upravljanja sredstvima tokeniziranih trezorskih zapisa nije u potpunosti onchain ili automatiziran, lanci blokova trenutno se koriste za pružanje operativne poluge procesu upravljanja fondovima.

Kako bi se ostvarile sve prednosti tokenizacije, trezorski zapisi i druga financijska imovina morat će se izdati u skladu s univerzalnim standardima koji su kompatibilni s blockchain infrastrukturom. Iako se ne očekuje da će se to dogoditi u kratkom roku, očekujemo da će se institucionalno eksperimentiranje s tokenizacijom ubrzati odavde.

Tijekom ove razvojne faze, sudionici će vjerojatno otkriti značajne prednosti koje mogu proizaći iz usklađivanja financijske imovine s blockchain mrežama, uključujući omogućavanje da ta imovina služi kao visoko učinkovit i univerzalno prihvaćen kolateral u nizu financijskih i nefinancijskih aplikacija, jednostavnost prijenos i razmjena, kreativno iskorištavanje prinosa kao što su samootplativi zajmovi i još mnogo toga.

Tokenizirani privatni kredit može otvoriti vrata učinkovitijem i pristupačnijem financiranju

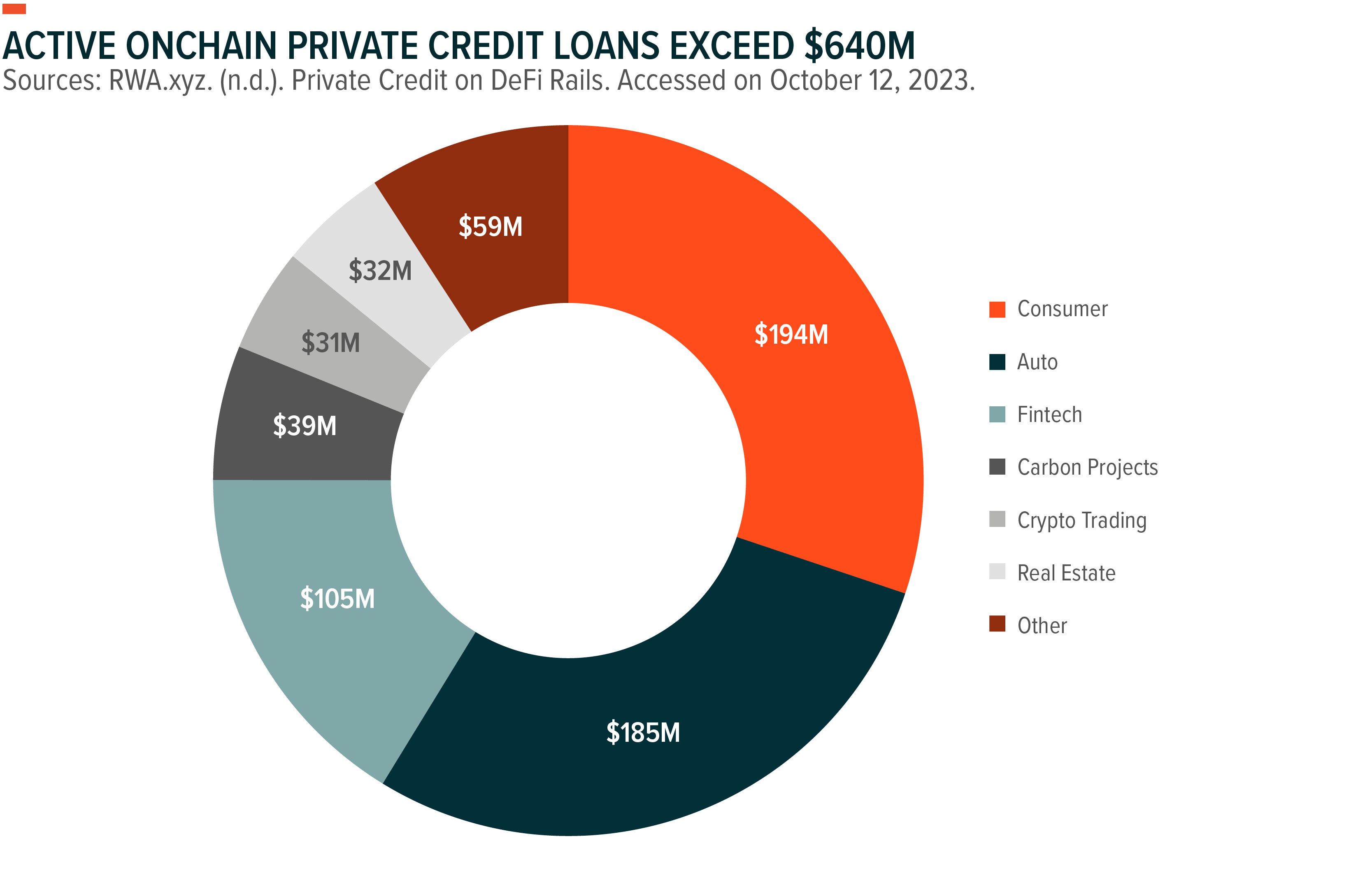

Potražnja za onchain tokeniziranim privatnim kreditnim zajmovima također je stalno rasla tijekom godine, dosegnuvši ukupnu aktivnu vrijednost zajma od preko 600 milijuna USD od listopada 2023.6 Prema jednoj procjeni, tokenizirani privatni kreditni zajmovi aktivni su u osamnaest zemalja izvan SAD-a. Financiranje projekata već obuhvaća brojne industrije, uključujući fintech, automobilsku industriju i inicijative za ugljik.7

Onchain privatni kreditni zajmovi pružaju određenu učinkovitost u usporedbi s DeFi-jevim modelom prekomjerne kolateralizacije. Konkretno, ovi zajmovi mogu koristiti kombinaciju offchain imovine i poslovnog prihoda kao kolateral, značajno povećavajući kapitalnu učinkovitost zajmova, dajući kredit nedovoljno opskrbljenom stanovništvu i pružajući ulagačima sve raznovrsnije mogućnosti prinosa.

Blockchain tehnologija i pametni ugovori igraju ključnu ulogu u automatizaciji zadataka i optimizaciji operacija u fondovima likvidnosti zajmova. Konkretnije, tokeni se koriste za omogućavanje višestrukih svrha, uključujući predstavljanje vlasničkih prava nad imovinom izvan lanca na lancu blokova, odražavanje pružene likvidnosti i potraživanja zajmodavca prema glavnici zajma i obračunatim kamatama te olakšavanje upravljanja operacijama protokola, kao što je određivanje rizika skupa zajmova parametri.

Zaključak: Pojavljuje se tokenizacija financijske imovine

Očekujemo porast napora za povećanje učinkovitosti i mogućnosti unutar obveznica, privatnih kreditnih tržišta i druge financijske imovine, potaknut tokenizacijom imovine. Među brojnim potencijalnim prednostima tokenizacije financijske imovine, ističemo dvostruki učinak demokratiziranja pristupa financijskim tržištima uz istovremeno širenje usvajanja blockchain tehnologije. Ako eksperimentiranje s tokenizacijom imovine donese očekivane rezultate, globalna financijska tržišta mogla bi eksponencijalno povećati kapitalnu učinkovitost u budućnosti.

debitira na xt.com")

&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Comic&outline_colour=ffffff&coffee_colour=FFDD00)

{kind=link}