&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Poppins&outline_colour=ffffff&coffee_colour=FFDD00)

Strategy (MicroStrategy) danas je tvrdio da može u potpunosti pokriti svoj dug od 6 milijardi dolara čak i ako Bitcoin padne za 88% na 8000 dolara. Međutim, veće je pitanje što se događa ako cijena Bitcoina padne ispod te linije?

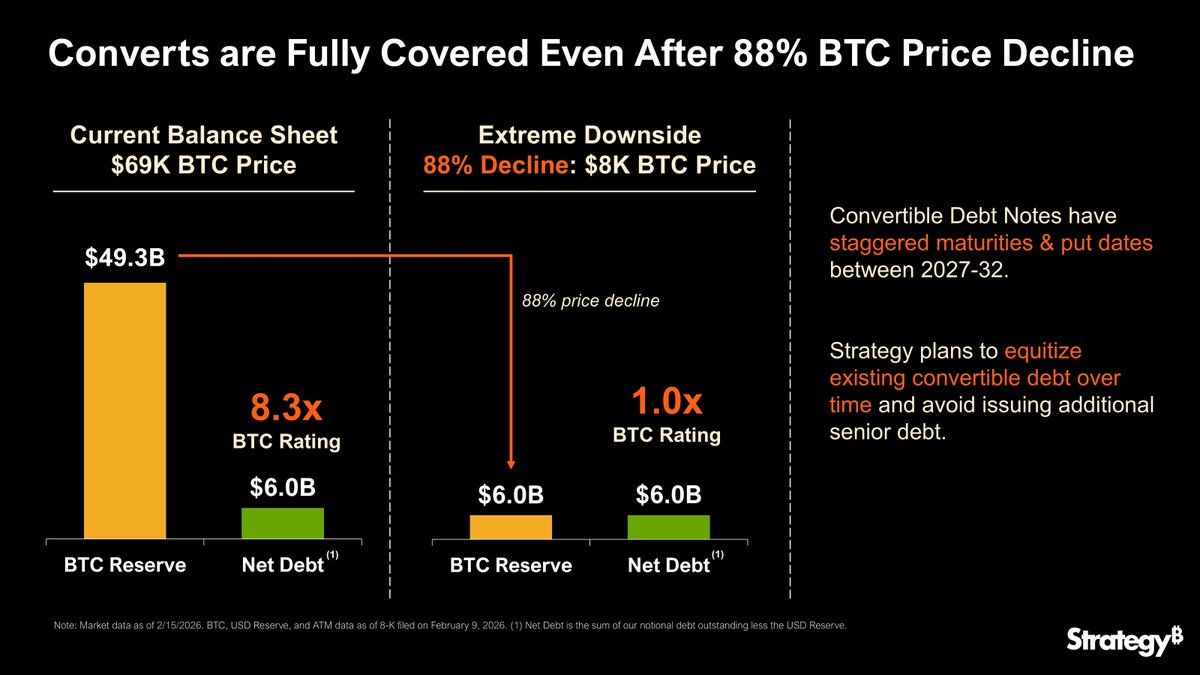

Objava tvrtke ističe njezine rezerve Bitcoina od 49,3 milijarde USD (na 69 000 USD/BTC) i raspoređena dospijeća konvertibilnih novčanica do 2032. godine, osmišljena kako bi se izbjegla neposredna likvidacija.

Strategy ponavlja što se događa ako cijena Bitcoina padne na 8000 dolara

Samo nekoliko dana nakon objave izvještaja o zaradi, Strategy je po drugi put ponovio očekivanu cijenu Bitcoina od 8000 dolara i što bi se dogodilo s tvrtkom u takvom slučaju.

Sponzorirano

Sponzorirano

“Strategy može izdržati pad cijene BTC-a na 8000 USD i još uvijek imati dovoljno imovine da u potpunosti pokrije naš dug”, izjavila je tvrtka.

Na prvi pogled, najava signalizira otpornost u uvjetima ekstremne volatilnosti. Međutim, dublji zaron otkriva da bi 8000 dolara moglo biti više teoretski “pod stresom” nego pravi štit od financijske opasnosti.

S 8.000 dolara imovina Strategyja jednaka je njezinim obvezama. Vlasnički kapital je tehnički jednak nuli, ali tvrtka još uvijek može ispuniti dužničke obveze bez prodaje Bitcoina.

“Zašto 8000 dolara?: Ovo je cjenovna točka u kojoj bi ukupna vrijednost njihovih posjeda Bitcoina otprilike bila jednaka njihovom neto dugu. Ako BTC dugoročno ostane na 8000 dolara, njegove rezerve više ne bi pokrivale njegove financijske obveze kroz likvidaciju”, objasnio je investitor Giannis Andreou.

Konvertibilne obveznice ostaju upotrebljive, a postupno dospijeće daje menadžmentu prostora za disanje. Izvršni direktor tvrtke, Phong Le, nedavno je naglasio da bi se čak i pad BTC-a od 90% odvijao tijekom nekoliko godina, dajući tvrtki vremena za restrukturiranje, izdavanje novog kapitala ili refinanciranje duga.

“U ekstremnoj lošoj strani, ako bismo imali pad cijene Bitcoina od 90% na 8000 USD, što je prilično teško zamisliti, to je točka u kojoj je naša BTC rezerva jednaka našem neto dugu i tada nećemo moći otplatiti svoje konvertibilne vrijednosti koristeći našu Bitcoin pričuvu i razmotrili bismo restrukturiranje, izdavanje dodatnog kapitala, izdavanje dodatnog duga. I dopustite mi da vas podsjetim: ovo je tijekom sljedećih pet godina, tako da nisam stvarno zabrinut u ovom trenutku, čak i s padom Bitcoina,” rekao je Le.

Ipak, ispod ove naslovne brojke krije se mreža financijskih pritisaka koji bi se mogli brzo pojačati ako Bitcoin dodatno padne.

Sponzorirano

Sponzorirano

Ispod 8.000 dolara: ugovor i marginalni stres

Prve pukotine pojavljuju se na otprilike 7000 dolara. Osigurani zajmovi potpomognuti BTC kolateralom krše ugovore o LTV (omjer zajma i vrijednosti), što pokreće zahtjeve za dodatnim kolateralom ili djelomičnu otplatu.

“U ozbiljnom padu tržišta, rezerve gotovine bi se brzo iscrpile bez pristupa novom kapitalu. Omjer zajma i vrijednosti premašio bi 140%, s ukupnim obvezama koje premašuju vrijednost imovine. Softversko poslovanje tvrtke generira približno 500 milijuna dolara prihoda godišnje – nedovoljno za samostalno servisiranje značajnih dugovnih obveza”, objasnio je Capitalist Exploits.

Ako su tržišta nelikvidna, Strategy bi mogao biti prisiljen prodati Bitcoin kako bi zadovoljio zajmodavce. Ova refleksna petlja mogla bi dodatno sniziti cijene BTC-a.

U ovoj fazi tvrtka je tehnički još uvijek solventna, ali svaka prisilna prodaja povećava tržišni rizik i podiže izglede za povlačenje poluge.

Nelikvidnost postaje stvarna sa 6000 dolara

Daljnji pad na 6000 dolara mijenja scenarij. Ukupna imovina pada daleko ispod ukupnog duga, a neosigurani vlasnici obveznica suočavaju se s vjerojatnim gubicima.

Vlasnici dionica vidjeli bi ekstremnu kompresiju, s vrijednošću koja bi se ponašala kao opcija kupnje koja je duboko van novca pri oporavku BTC-a.

Sponzorirano

Sponzorirano

Restrukturiranje postaje vjerojatno, čak i ako se poslovanje nastavi. Uprava bi mogla primijeniti strategije kao što su:

- Zamjena duga za vlasnički kapital

- Produžeci dospijeća, odn

- Djelomična smanjenja radi stabilizacije bilance.

Ispod 5000 dolara: Dolazi granica likvidacije

Pad ispod 5000 USD prelazi prag na kojem osigurani zajmodavci mogu prisiliti likvidaciju kolaterala. U kombinaciji s slabom tržišnom likvidnošću, to bi moglo stvoriti kaskadnu rasprodaju BTC-a i sustavne efekte mreškanja.

U ovom scenariju:

- Vlasnički kapital tvrtke vjerojatno je izbrisan

- Neosigurani dug duboko je oštećen i

- Restrukturiranje ili stečaj postaje realna mogućnost.

“Ništa nije nemoguće… Prisilna likvidacija postala bi rizik samo ako tvrtka više ne bi mogla servisirati svoj dug, ne samo zbog volatilnosti”, komentirao je Lark Davis.

Sponzorirano

Sponzorirano

Brzina, poluga i likvidnost kao prava opasnost

Ključni uvid je da 8000 dolara nije binarna linija smrti. Preživljavanje ovisi o:

- Brzina pada BTC-a: brzi padovi pojačavaju pritisak na maržu i refleksnu prodaju.

- Struktura duga: Jako osiguran ili kratkoročni dug ubrzava rizik ispod 8000 USD.

- Pristup likvidnosti: Zatvaranje tržišta ili zamrznuti krediti pogoršavaju stres, potencijalno pokrećući spirale likvidacije iznad nominalne granice.

Što bi to značilo za tržište?

Strategy je glavni nositelj BTC-a. Prisilne likvidacije ili prodaje potaknute maržom mogle bi se proširiti na šira kripto tržišta, utječući na ETF-ove, rudare i trgovce s financijskim zaduženjima.

Čak i ako Strategy preživi, dioničari se suočavaju s velikom volatilnošću, a raspoloženje na tržištu moglo bi se oštro promijeniti u iščekivanju stresnih događaja.

Stoga, dok današnja izjava Strategyja sugerira samopouzdanje tvrtke i planiranje bilance, ispod 8000 dolara, međuigra poluge, uvjeta i likvidnosti definira stvarnu liniju preživljavanja izvan same cijene.

&emoji=&slug=kriptovijesti&button_colour=b532ed&font_colour=ffffff&font_family=Comic&outline_colour=ffffff&coffee_colour=FFDD00)